Как отслеживать свой личный бюджет

Учимся экономно тратить свои средства Правило 50/30/20, правило 40/30/20/10 и правило 70/10/10/10

Свой собственный бюджет, как и любой другой, состоит из двух основных частей – это поступление и расходы.

Поступление контролировать гораздо легче и если вы даже что-то упустили, то это не приводит к каким-то неприятностям, а вот затраты могут привести, если их не отслеживать, к некоторым проблемам. Поэтому посмотрим, как в первую очередь контролировать свои расходы.

Систематический мониторинг наших расходов может обеспечить нам ясное представление о том, куда мы тратим свои средства и куда мы хотели бы их направлять. Для того чтобы нам было проще разбираться с нашими затратами, разделим их на три категории: потребности, желания и сбережения.

1. Определяем свои денежные привычки.

Наши расходы будут состоять из постоянных и переменных составляющих. Постоянные расходы меньше подвержены изменениям из месяца в месяц. Сюда входят ипотека или аренда, коммунальные сервисы, страхование и платежи за долги. С другой стороны, переменные расходы, такие как еда, одежда и путешествия предоставляют вам больше возможностей для корректировки.

2. Классификация издержек.

Сортировка наших расходов поможет нам не только следить за суммами, которые мы тратим, но и понимать, куда отправляются наши деньги.

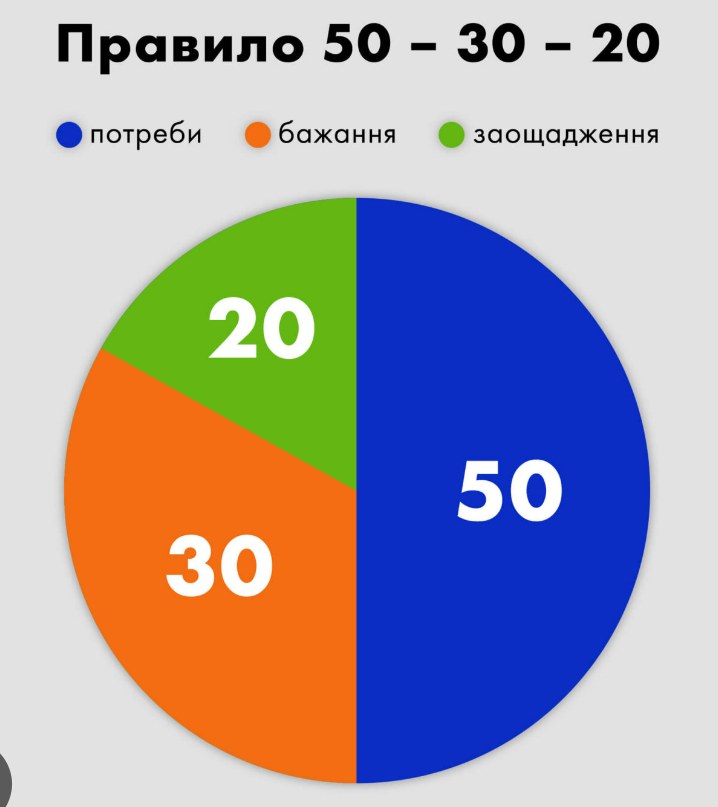

Для того чтобы правильно организовать свои затраты и определить основные приоритеты, предлагаем воспользоваться формулой: 50% для нужд, 30% наши желания и 20% для сбережений, или кратко 50/30/20.

Потребности

В основном это ежемесячные расходы, которых мы не можем избежать, на них приходится 50% наших расходов, а именно:

Жилье

Транспорт

Здравоохранение

Страхование жизни

Коммунальные услуги

Продукты

Желания

Свои желания гораздо сложнее контролировать, поскольку они не всегда сопровождаются регулярными ежемесячными выплатами. На их долю приходится 30% затрат по нашей схеме:

Одежда

Кафе, рестораны

Алкоголь

Кино, концерты

Спортзал

Домашний декор

Збережения

Это деньги, которые мы откладываем на пенсию, погашение наших кредитных обязательств и другие сбережения. По схеме 50/30/20 это не должно превышать 20% нашего дохода:

Чрезвычайный фонд (НЗ)

Накопительный счет

Пенсионный счет

Инвестиции

Платежи по кредитам

Ипотека и т.П.

Естественно правило 50/30/20 не единственное и существует еще много вариантов, приведем еще несколько примеров:

Правило 40-30-20-10:

* 40% основных потребностей: Жилье, еда, коммунальные услуги и другие необходимые расходы.

* 30% на личные нужды: Рестораны, развлечения, путешествия и другие развлечения.

* 20% на сбережения: Акцент на накопление средств для непредсказуемых ситуаций.

* 10% на инвестиции: Размещение средств на финансовые инструменты в целях обеспечения пенсионного обеспечения.

Правило 70-10-10-10:

* 70% основных потребностей: жилья, еда, коммунальные услуги и другие необходимые расходы.

* 10% на выплату кредитов и погашение долгов: Уменьшение задолженности и улучшение кредитной истории.

* 10% на хранение: Создание экстренных фондов и обеспечение пенсионного обеспечения.

* 10% на инвестиции: Размещение средств на различные денежные инструменты.

Обычно эти правила несколько ориентировочны и каждый индивидуально подбирает для себя свой личный вариант.

Через некоторое время просматривайте свои расходы и по возможности корректируйте их.

Любые вопросы задавайте в чате телеграмм канала тут