Де взяти кредит в Україні 2026: найвигідніші кредити та особисті поради

Якщо банк не дає кредит — МФО МОЖНА, але з головою

- Що таке кредит

- Де можна взяти кредит в Україні

- Які кредити зараз найвигідніші

- Порівняння кредитів у банках (2026)

- Кредит готівкою (банк)

- Порівняння: банки vs МФО

- Якщо банк не дає кредит — МФО МОЖНА, але з головою

- Висновок (простою мовою)

Що таке кредит

Кредит — це гроші, які банк або фінансова установа дає вам у борг на певний термін і під відсоток.

Тобто ви:

- берете гроші зараз

- користуєтесь ними

- повертаєте пізніше + відсотки

Де можна взяти кредит в Україні

1. Банки (найнадійніший варіант)

Популярні банки:

- ПриватБанк

- Monobank

- ПУМБ

- Sense Bank

Тут зазвичай:

- нижчі відсотки

- більші суми

- довший термін

2. МФО (мікрофінансові організації)

Це швидкі онлайн-кредити.

Плюси:

- швидке оформлення (5–15 хв)

- мінімум документів

Мінуси:

- дуже високі відсотки

3. Кредитні картки

Наприклад у Monobank або ПриватБанк

Особливість:

- є пільговий період (до ~55–62 днів)

якщо повернути вчасно — відсотків може не бути

4. Розстрочка / “Оплата частинами”

- у ПриватБанк

- у Monobank

Це теж вид кредиту, але:

- без переплати (часто)

- зручно для покупок

Обов'язково, зверніть увагу на:

- процентну ставку

- комісії

- штрафи за прострочку

- реальну переплату

Які кредити зараз найвигідніші

1. Кредитка (ТОП-варіант)

Найвигідніше зараз — це кредитні картки:

- Monobank

- ПриватБанк

Чому:

- 0% у пільговий період (до 55–62 днів)

- можна користуватись постійно

- також ще й кешбек на додачу

Якщо повертаєш вчасно — це фактично безкоштовний кредит і ще невеликий заробіток за рахунок кешбеку.

2. Розстрочка (ще краще)

- “Оплата частинами” у ПриватБанк

- “Покупка частинами” у Monobank

Часто:

- 0% переплати

- без прихованих комісій

Найкращий варіант для техніки / покупок.

3. Державні програми (найвигідніше взагалі)

Наприклад:

- У програмі «єОселя» діють пільгові ставки 3% та 7% річних на термін до 20 років

- “5–7–9%” для бізнесу

Тут ставки можуть бути:

- 1–5% річних

Це реально найдешевші кредити в Україні, але не для всіх.

4. Банківські кредити готівкою

Реальна картина:

- ефективна ставка ~40–100% річних

- часто є “0,01%”, але з комісіями

У 2026:

- ставки трохи знижуються (~1–1,5%)

- але все ще досить дорогі

Брати варто тільки якщо потрібна велика сума.

5. МФО (швидкі кредити) — обережно

Типу:

- Moneyveo

- MyCredit

Реальність:

- ставка може бути сотні або тисячі % річних

Підходить тільки:

- на 3–10 днів

- і якщо точно повернеш

Маленький лайфхак

Якщо хочеш реально дешево користуватись кредитом:

- бери кредитку

- закривай у пільговий період

- отримуй кешбек

І виходить, що банк ще й доплачує

Порівняння кредитів у банках (2026)

|

Банк |

Тип кредиту |

Ставка (реальна) |

Пільговий період |

Особливості |

|

ПриватБанк |

Кредитка / кеш |

~40–80% річних |

до 55 днів |

Є «Оплата частинами», кешбек |

|

Monobank |

Кредитка |

~40–70% річних |

до 62 днів |

Частий кешбек |

|

ПУМБ |

Кредит готівкою |

~50–100% |

до 62 днів |

Вигідні акції, кешбек |

|

Sense Bank |

Кеш / кредитка |

~50–90% |

до 60 днів |

Часті бонуси |

|

А-Банк |

Кредитка |

~60–100% |

до 62 днів |

Просте оформлення, кешбек в АТБ |

Реальність ринку:

Середня ставка кредитів в Україні зараз близько ~19% базова, але для споживчих кредитів значно вища через комісії

Де найвигідніша кредитка прямо зараз (2026)

|

Банк |

Кредитка |

Пільговий період |

Кешбек |

Ліміт |

Чим вигідна |

|

Monobank |

Чорна картка |

до 62 днів |

до 20% |

до ~100–200 тис грн |

Максимальний кешбек + зручний додаток |

|

ПриватБанк |

Універсальна |

до 55 днів |

є акції |

до ~200 тис грн |

«Оплата частинами» + екосистема |

|

ПУМБ |

ВСЕМОЖУ |

до 62 днів |

періодично |

до ~200 тис грн |

Часті бонуси і акції |

|

А-Банк |

Кредитка |

до 62 днів |

невеликий |

до ~500 тис грн |

Просте отримання |

|

Sense Bank |

Red / White |

до 60 днів |

акції |

до ~200 тис грн |

Часті кешбеки і партнерки |

Порівняння: банки vs МФО

|

Параметр |

Банки |

МФО |

|

Ставка |

~40–100% річних |

до 1–2% в день |

|

Реальна переплата |

середня |

дуже висока |

|

Сума |

до 200 000+ грн |

до 20 000–30 000 грн |

|

Термін |

місяці / роки |

7–30 днів |

|

Швидкість |

1–2 дні |

5–15 хв |

|

Вимоги |

перевірка доходу |

майже без перевірки |

|

Ризики |

помірні |

високі |

|

Штрафи |

стандартні |

дуже жорсткі |

Якщо банк не дає кредит — МФО МОЖНА, але з головою

Так, МФО (мікрозайми) — це варіант, коли банк відмовив. Але це вже дуже ризиковий рівень фінансів.

Що важливо розуміти про МФО

➕ Плюси

- дають майже всім

- швидко (5–15 хв)

- без довідок

➖ Мінуси (і вони серйозні)

- короткий термін: 3–30 днів

- ставка може бути до 2% на день

Це ≈ 700%+ річних, якщо не закрити швидко

Реальність (з життя)

З Reddit:

“Брав 2500 грн → стало 11 000 грн через прострочку”

І це, на жаль, типовий сценарій.

Пам'ятайте: МФО — це не альтернатива банку, а останній варіант

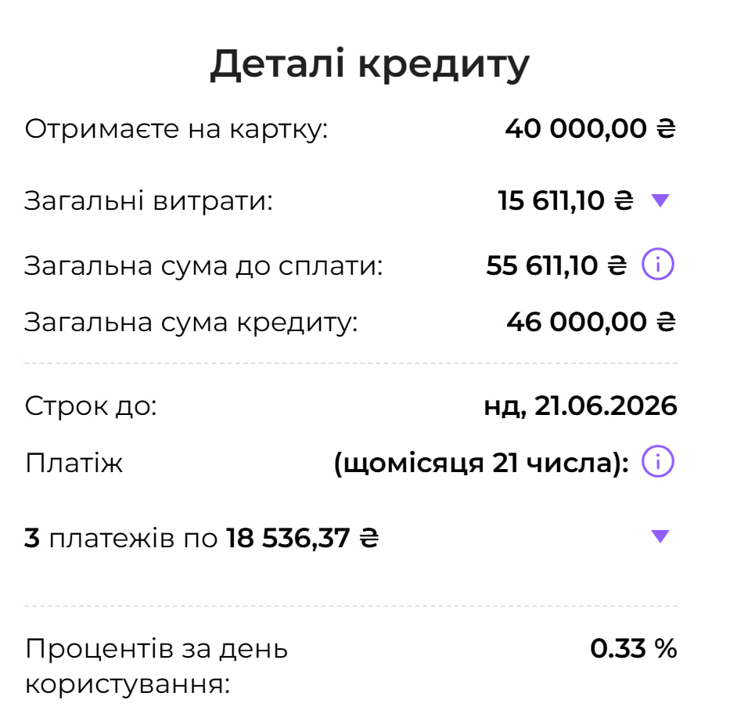

Ще один реальний приклад МФО moneyveo

Для прикладу було взято 40000 гривень на три місяці, реальна процентна ставка 121% на рік, до повернення - 55611,10 гривень, але це не остаточна сума, при завершенні кредиту можуть з'явитися додаткові суми.

Єдиний плюс, що 40000 гривень ви отримаєте через кілька хвилин на картку.

Коли МФО — норм варіант

- якщо не вистачає грошей на кілька днів

- якщо точно знаєш, коли повернеш

- якщо сума невелика

Таблиця-порівняння (банки vs МФО в грн)

|

Тип |

Сума |

Термін |

Переплата |

|

Кредитка (грейс) |

10 000 грн |

до 2 міс |

0 грн |

|

Кредитка (без грейсу) |

10 000 грн |

3 міс |

~1 250 грн |

|

Кредит готівкою |

20 000 грн |

12 міс |

~6 500 грн |

|

МФО (30 днів) |

10 000 грн |

1 міс |

~4 500 грн |

|

МФО (затягнув) |

10 000 грн |

2–3 міс |

10 000–15 000 грн |

Висновок

Найвигідніше у 2026:

- Кредитка (якщо встигаєш в пільговий період)

- Розстрочка (0%)

- Держпрограми (якщо підходиш)

- Кредити готівкою — вже дорожче

- МФО — крайній варіант

Якщо виникли запитання пишіть в чаті телеграм каналу тут