Магия сложных процентов: Путь к финансовой свободе

Сложный процент считается одним из самых мощных финансовых инструментов благодаря его способности преумножать капитал экспоненциально. Когда инвестированные деньги зарабатывают доход и этот доход постоянно реинвестируется, новые проценты начисляются не только на первоначальный вклад, но и на накопленный доход. Это создает эффект «снежного шара», благодаря которому даже небольшие инвестиции со временем могут существенно возрасти, особенно если начать инвестировать рано.

Магия сложных процентов:

- Основные факты о силе составленного процента

- Обязательно необходимо учесть

- Почему следует начинать инвестировать

- Оптимальная стратегия

- Вывод

Эта сила сложного процента делает инвестиции выгодными в любом возрасте и с любой суммой. К примеру, если начать инвестировать даже с небольшой суммой в молодом возрасте, со временем эта инвестиция может возрасти до значительных объемов, даже без дополнительных вложений. Для тех, кто начинает инвестировать позже, эффект сложного процента также работает, хотя может потребовать более регулярных пополнений для максимального результата. Такая стратегия является основой достижения финансовых целей, ведь благодаря реинвестированию процентов капитал может расти гораздо быстрее, чем с фиксированным доходом.

Независимо от начальной суммы, инвестирование с эффектом сложного процента помогает создать финансовую подушку и достичь большей свободы.

Вот несколько основных фактов, раскрывающих силу сложного процента:

1. Экспоненциальный рост капитала. Сложный процент работает по принципу процент на процент: каждый раз проценты начисляются не только на первоначальную сумму, но и на доход, полученный за предыдущие периоды. Это позволяет деньгам расти быстрее, чем при фиксированных процентах.

2. Ранний старт имеет большое значение. Благодаря эффекту сложного процента даже небольшие инвестиции, сделанные в молодом возрасте, могут достичь значительных объемов со временем. Например, инвестиция на 30 лет обеспечивает больший доход, чем аналогичная сумма, инвестированная на 20 лет, даже при одинаковых годовых процентных ставках.

3. Время – ключевой фактор. Чем дольше продолжается инвестиция, тем больше эффект сложного процента. Даже небольшие взносы могут существенно увеличиться в течение длительного времени. Время компенсирует колебания рынка и делает инвестиции устойчивыми к краткосрочным рискам.

4. Небольшие суммы также имеют значение. Сила сложного процента особенно полезна тем, кто не имеет больших средств на первоначальные инвестиции. Даже с небольшими вкладами в сочетании с регулярным инвестированием и реинвестированием капитал может возрасти до значительной суммы благодаря времени.

5. Реинвестирование доходов. Чтобы полностью использовать сложный процент, нужно реинвестировать все доходы, а не снимать их со счета. Это помогает ускорить рост капитала и увеличить доходность.

6. Финансовая независимость. Использование сложного процента помогает людям достичь финансовой независимости, обеспечивая пассивный доход в долгосрочной перспективе. Это основание для построения стабильного финансового будущего.

Применение сложного процента в долгосрочных инвестициях, таких как пенсионные накопления, портфельные инвестиции или сбережения, является наиболее распространенной стратегией, используемой финансовыми консультантами для достижения финансовых целей клиентов.

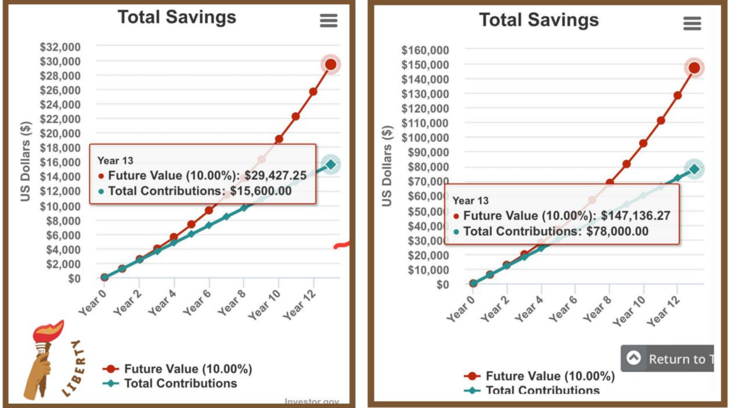

На калькуляторе составленного процента от SEC, результаты которого отображены на фотографиях вы можете увидеть, что будет с вашими инвестициями в через 13 лет. С большой вероятностью сумма, которую вы проинвестировали удваивается.

Если вы будете инвестировать постоянно по 100$/мес в течение 13 лет, то вы отложите чуть больше $15000, а получите почти $30000.

При взносе $500/месяц:

Вложено: $78,000

Получено: около $147,000, которые уже будут позволять вам каждый следующий год жить на ваши инвестиции как раз на сумму 500$/мес.

Чтобы максимально использовать сложный процент, важно учитывать несколько ключевых факторов:

1. Временные рамки инвестиций. Чем дольше деньги остаются инвестированными, тем больше возрастает эффект сложного процента. Это означает, что раннее инвестирование имеет преимущества, так как дает больше времени для накопления процентов на предыдущие доходы.

2. Частота начисления процентов. Частота, с которой проценты начисляются (месячная, квартальная, годовая), оказывает влияние на общий доход. Чаще начисление обеспечивает больший эффект сложного процента, поскольку проценты прибавляются к основной сумме чаще.

3. Ставка процента. Более высокая ставка процента значительно увеличивает общий доход, ведь при составленном начислении даже небольшое повышение ставки может существенно повлиять на конечную сумму.

4. Реинвестирование дохода. Чтобы максимизировать эффект сложного процента, нужно реинвестировать все доходы вместо того, чтобы снимать их. Это позволяет получать проценты не только на начальном капитале, но и на всю накопленную сумму.

5. Расходы на инвестирование. Комиссии по управлению активами или другие дополнительные расходы могут снизить эффект составленного процента, особенно при долгосрочных инвестициях. Важно учитывать эти расходы, чтобы минимизировать их влияние на доход.

6. Инфляция. Инфляция может уменьшить реальную стоимость полученного дохода, поэтому следует учитывать этот фактор, выбирая инвестиционные инструменты с более высокой доходностью, которые могут превышать уровень инфляции.

Правильное понимание этих факторов помогает увеличить доходность инвестиций и обеспечить стабильный рост капитала за счет сложного процента.

Инвестировать следует по нескольким ключевым причинам, и это решение может принести пользу независимо от возраста или размера стартового капитала.

1. Накопление капитала и финансовая независимость. Инвестиции помогают накапливать капитал, что позволяет добиться финансовых целей быстрее. Имея стабильный источник инвестиционного дохода, можно создать финансовую подушку для будущих нужд от сбережений на пенсию до крупных покупок или инвестиций в образование детей.

2. Защита от инфляции. Инфляция со временем уменьшает покупательскую способность денег. Инвестиции в активы, приносящие доход выше уровня инфляции, помогают защитить реальную стоимость капитала, сохраняя и умножая сбережения.

3. Использование силы сложного процента. Чем раньше начать инвестировать, тем больше времени деньги имеют рост за счет составленного процента. Даже небольшие регулярные взносы могут значительно возрасти со временем благодаря реинвестированию доходов, что создает эффект «снежного шара».

4. Достижение финансовых целей. Инвестиции могут являться важным инструментом для достижения конкретных целей: создания фонда для отпуска, накопления на собственный бизнес или обеспечения пассивного дохода. Выбор различных типов активов позволяет создать сбалансированный портфель, отвечающий потребностям инвестора.

5. Разнообразие и возможность диверсификации. Инвестиции позволяют распределять средства между разными типами активов, такими как акции, облигации, недвижимость или золото. Это снижает риски и повышает стабильность портфеля, потому что потери в одной сфере могут быть компенсированы доходом в другой.

6. Возможность начать с любой суммы. Современные финансовые инструменты и доступ к онлайн брокерам позволяют начать инвестировать даже с небольшими суммами. Это открывает двери для инвестиций для широкого круга людей и позволяет формировать инвестиционные навыки с минимальными рисками.

Инвестиции – это путь к стабильному финансовому будущему и возможность взять контроль над своим капиталом, обеспечивая защиту от внешних экономических изменений и лучшее качество жизни в будущем.

Оптимальная инвестиционная стратегия зависит от финансовых целей, рисков, сроков инвестирования и личных предпочтений. Вот несколько основных стратегий, которые можно адаптировать к разным потребностям:

1. Стратегия долгосрочного инвестирования. Долгосрочное инвестирование в акции, облигации и фонды позволяет получить прибыль от роста активов и сложного процента. Такая стратегия нуждается в терпении, но может обеспечить стабильный доход даже при рыночных колебаниях. Популярный метод – покупать индексные фонды, такие как S&P 500, которые обеспечивают широкую диверсификацию.

2. Диверсифицированный портфель. Стратегия диверсификации распределяет активы между разными категориями, такими как акции, облигации, недвижимость, а также золото. Это помогает снизить риски, поскольку убытки в одном секторе могут быть компенсированы доходами в другом.

3. Долларовое усреднение стоимости (DCA). Эта стратегия подразумевает регулярное инвестирование одинаковой суммы в определенные активы независимо от рыночных условий. DCA позволяет снизить влияние волатильности и уменьшить риск инвестирования в высокие точки рынка, что со временем создает более выгодную среднюю стоимость активов.

4. Инвестиции в дивидендные акции. Этот подход подходит тем, кто хочет получать стабильный пассивный доход. Инвестирование в стабильно выплачиваемые дивиденды компании позволяет регулярно получать доход, который можно реинвестировать или использовать для личных нужд.

5. Сбалансированная стратегия «60/40». Классическая стратегия инвестирования, предусматривающая распределение портфеля на 60% акций и 40% облигаций. Это позволяет совмещать потенциальный доход от роста акций со стабильностью облигаций. рынке, она подходит для инвесторов, ищущих умеренный риск и стабильный доход.

6. Адаптивный подход Эта стратегия предусматривает регулярный пересмотр и корректировку портфеля в зависимости от изменения личных целей, экономических условий и рыночных трендов.

Лучше всего работает комбинация из нескольких стратегий, адаптированная под ваши конкретные финансовые цели, уровень риска и горизонты инвестирования.

Следовательно, наш вывод об инвестировании звучит положительно, но вот несколько дополнительных аспектов, которые могут его дополнить:

1. Важность образования. Инвестирование — это не только деньги, но и знания. Образованный инвестор, понимающий основы финансовых рынков, может лучше управлять рисками и принимать обоснованные решения. Рекомендуется регулярно читать книги, статьи и проходить курсы по финансовой грамотности.

2. Психологический аспект. Инвестирование также требует контроля за эмоциями. Рыночные колебания могут вызвать страх или алчность, что приводит к импульсивным решениям. Важно иметь четкий план и придерживаться его даже в трудные времена.

3. Регулярный просмотр портфеля. Портфель требует периодического пересмотра, чтобы убедиться, что он соответствует вашим финансовым целям и риск-аппетиту. Изменения в экономике, рынке или в вашей личной ситуации могут потребовать корректировки стратегии.

4. Диверсификация. Один из ключевых принципов инвестирования – диверсификация. Не следует вкладывать все средства в один актив или один тип инвестиций. Разнообразие активов в портфеле может снизить риски и обеспечить более стабильный доход.

5. Продолжительность инвестиционного горизонта. Ваши инвестиционные цели и риск-аппетит должны определять ваш инвестиционный горизонт. Краткосрочные цели могут потребовать более консервативного подхода, тогда как долгосрочные могут позволить вам принимать больше рисков ради более высокого потенциального дохода.

6. Постоянный мониторинг и адаптация. Инвестирование – это динамичный процесс, и важно быть готовым адаптировать свою стратегию в соответствии с изменениями в рынке, экономике и собственных обстоятельствах. Это может включать в себя перераспределение активов или изменение инвестиционных инструментов.

В целом стратегическое планирование, обучение и адаптивность являются основными компонентами успешного инвестирования. Этот подход поможет не только сохранить капитал, но и приумножить его в долгосрочной перспективе.

Любые вопросы задавайте в чате телеграмм канала тут